�S������(n��i)�Y�a(ch��n)�Cȯ���Ј���Ѹ�Ͱl(f��)չ�ͻ����ƶȵ��������ƣ���ļREITs�Ƴ��ĕr�g��ҲԽ��Խ������ļREITs�ѳɞ��ИI(y��)��(n��i)����P(gu��n)�ĵ�Ԓ�}����“2018���Ї��Y�a(ch��n)�Cȯ���ͽY(ji��)��(g��u)�����Y�ИI(y��)�ߵ��Č��Ї��Y�a(ch��n)�Cȯ��Փ�����”�ϣ��Ї��Y�a(ch��n)�Cȯ��Փ������(li��n)ϯ��ϯ�ϕ��K����Ԕ�����ڇ���(n��i)�l(f��)չ��ļREITs�ı�Ҫ�ԣ������ˇ���(n��i)��ļREITs���M�����}�j(lu��)�͚vʷ������B�ˇ���(w��)Ժ�l(f��)չ�о�����REITs�n�}�M���Ї���ļ�Y�a(ch��n)�Cȯ�����Ă��O(sh��)ӋҪ�c����ν�Q����(w��)�y�}���ƄӺ�˼��������ʮ���y�õ���Փ�rֵ�͌��`�rֵ���ϕ��K����������(w��)Ժ�l(f��)չ�о�����REITs�n�}�M�M�L���Ї��Cȯ����I(y��)�f(xi��)���Y�a(ch��n)�Cȯ��ί�T�����ԭ�Ї����خa(ch��n)�_�l(f��)���F��˾����(j��ng)���������L���hί��ӛ�����خa(ch��n)��(j��ng)���ͽ����I(l��ng)��?q��)��ң�������W(xu��)��(j��ng)���W(xu��)���ڡ����܇���(w��)Ժ������N�Č��ң����I(y��)��Q��“�Ї����خa(ch��n)�̸�”���������������“�����������Ї�“REITs””���}���팍䛡�

��λ���ң���λ���ѣ��ܸ��d��Փ��������c������������������������L������ע��ԭȫ��������ϻ��������������L��Մ���@ôһ���������ĵ��}Ŀ——�Y�a(ch��n)�Cȯ���������l(f��)���e��REITs�������l(f��)���Һ������\���ϡ�����“��������”������REITs�Ĉ������l(f��)���������������Ї�REITs��

�����ԁ��������L(f��ng)�U�������P(gu��n)ע���c��Ҫ����������L(f��ng)�U���ǽ����L(f��ng)�U�������L(f��ng)�U�������L(f��ng)�U��ʲô����ؓ����̫�ߣ��e������ؓ����̫�ߡ����ڵط��������~ؓ�����}�����f���������^�c�J���L(f��ng)�U�����^�c�J���L(f��ng)�U���������R��˼��Ĺ�����濴���@��һ��Ԓ��“The philosophers have only interpreted the world in various ways; The point is to change it. �܌W(xu��)�҂�ֻ���ò�ͬ�ķ�ʽ������磬���P(gu��n)�I�s�Ǹ�׃����”��ʹ���Ї�����(x��)�T��Ԓ�f���ǿ�Մ?w��)`���������d������Ҫ���k����Q�ط��������~ؓ�����}��

.jpg)

���˽�Q�ط���Խ�eԽ�ؼ��ɴˎ�����һϵ�І��}������2014�������˿���ͨ�^REITs��Ч�����L(f��ng)�U������(w��)Ժ�l(f��)չ�о����ij�����REITs�n�}�M�����Һ̈́����\��(d��n)�νM�L����Ո��ȫ�����f(xi��)����ϯ�Ԫ��(d��n)�ο�����n�}�M�о����}Ŀ������REITs�M�����������Y�a(ch��n)��PPP�����Ј����ֶηe�O����ط�����

.jpg)

���n�}�M�Ƅ��о���ͬ�r������(w��)ԺҲ�ڲ������I(l��ng)�Y�a(ch��n)�Cȯ���İl(f��)չ����ˏ�������2016������������������“�Ƅӵط����Yƽ�_�D(zhu��n)�����M���Ј������Y��̽�����A(ch��)�O(sh��)ʩ���Y�a(ch��n)�Cȯ�����U���ȯ���YҎ(gu��)ģ”����2017������_�����“���M��I(y��)�P������Y�a(ch��n)�����M�Y�a(ch��n)�Cȯ��”������(w��)Ժ�k���d��2016�꡶�P(gu��n)�ڼӿ������Ͱl(f��)չס�����U�Ј���������Ҋ�������“��(w��n)�����M���خa(ch��n)Ͷ�Y���л���REITs��ԇ�c”����REITs�@��Ӣ�Ŀs�������ˇ���(w��)Ժ�ļ�����������REITs�Ę˜ʷ��g——“���خa(ch��n)Ͷ�Y���л���”��

REITs��������ͨ�е�һ�N���ڹ��ߣ��Dz��Ӯa(ch��n)�����(qu��n)�M���Y���Ј���ͨ��һ�N���ߡ�ͨ�^�l(f��)��REITs����������������Y�a(ch��n)���@Щ����ֿ�����ÿ��һ�λ�ɴη���oͶ�Y�ˡ��@�N����(qu��n)�Cȯ�������Y���Ј���ͨ��ͨ�^һ��һ���ķֽ⣬�Ͱ�ԭ�����̵IJ��Ӯa(ch��n)��׃���˿���������ͨ���Y�����a(ch��n)Ʒ���Cȯ���a(ch��n)Ʒ���@��һ������Ľ��ڄ�(chu��ng)�¡���2000�����ң�����ՈһЩ������ڌ��Һͷ��خa(ch��n)���ҁ��Ї��v��(chu��ng)�£��@Щ���Ҷ�����ͬ�ı�ʾ������REITs�]�и��õĽ��ڄ�(chu��ng)�¿����v��

.jpg)

���������،�REITs�в�ͬ��Ҏ(gu��)�������w��������헹�ͬ�c����һ�����ڷּt����������Ĺ��������ܵ��������95%���ڶ���������ͨ��ʹ���܉��н��ı����������������o�趐�Ճ�(y��u)�ݣ��Է��؏�(f��)�{�������ģ������������Y��Ͷ���_�l(f��)�I(l��ng)��ֻ��������ُ����IJ��Ӯa(ch��n)��������@�ӣ� REITs���˷�(w��n)������İ�ȫ�Ľ��ڮa(ch��n)Ʒ��REITs�ĺ��wҲ�V��������������I(y��)REITs�������Ȱ�����סլ���t(y��)Ժ���k�������ۣ�Ҳ�������A(ch��)�O(sh��)ʩ���}���ȶ����T�����(j��)ȫ��REITs�f(xi��)���o�ҵ��Y�ϣ�REITs��ȫ��@�úܺõİl(f��)չ���ѽ�(j��ng)��36�����Һ͵^(q��)�@�ðl(f��)չ�����D�ϴ�ɂ��tȦ�����Ї���ۺ��Ї��_�����F(xi��n)���Ї���ꑱ��О����ڿ��]REITs�ć��ң��Ї����@����Ą�(chu��ng)��߀������ˣ���Ҫ�ӿ졣

.jpg)

�Ї����REITs������������2005�꣬�Ҿ����Ї��������Ҫ����REITs��2006�꣬�������������L��֧���£�������������һ��REITs��˾���ʂ�REITs�l(f��)չ������������ԭ��˾��K�_չ�������ĘI(y��)��(w��)����2008�꣬����(w��)Ժ�k���d���P(gu��n)�ڮ�ǰ���ڴ��M��(j��ng)���l(f��)չ��������Ҋ�������k�l(f��)[2008]126̖�����У�Ҫ��“�_չ���خa(ch��n)����Ͷ�Y����ԇ�c���،����خa(ch��n)��I(y��)���Y����”�����@����Ԓ���c���}�����r��REITs���ɷ��خa(ch��n)��I(y��)���_�l(f��)���Y�������f“�،����خa(ch��n)��I(y��)���Y����”,�@�Ӿ͵��`��REITs�İl(f��)չ��

��Щ���ڰ�REITs�������Y�a(ch��n)���������U���B������֮��REITs�ҵ���һ���µ��I(l��ng)�F(xi��n)�ڵĆ��}���Ї��ط�������ؓ����Խ��Խ�ߣ�����(j��)�Ї����Ժ�ڡ��Ї������Y�a(ch��n)ؓ����2017���еĽy(t��ng)Ӌ����2015��ĩ���Ї�����ֱ��ؓ���s27�f�|Ԫ����ţ������[��ؓ��44�f�|Ԫ���Ї��������Y�a(ch��n)��125�f�|Ԫ���mȻ���Y�a(ch��n)����71�|Ԫ��ؓ�������@Щؓ�����õط����������^�⡣�ط����������PPP�Ƅ��I(y��)��(w��)���l(f��)չ�ɞ�һ�N�D(zhu��n)�ނ���(w��)��һ�N�О顣�ڸ��س����˴�ƽ�_��ʮ��ƽ�_��r�£������������F(xi��n)�������Ƅӻ�ģ��s���y�ҵ��܉�ƥ��ĺ��Y����ؓ�����^��ʹ���҇�����(qu��n)�����u�r���꽵�ͣ��B��۵^(q��)������c������^�ܵĽ�(j��ng)��(li��n)ϵ������AAA�u��׃����AA+����һ���Ї�Ҫ�����_�Ž��ژI(y��)���@�Ǹĸ��_�ŵĻ���Ҫ��������ژI(y��)��Ȼ߀�ǾS��һ�N���y���������ģ����g��ؓ�������Ľ�(j��ng)���\�з�ʽ���͕��o�ĸ��_�Ŏ����µ��y�}��

��ô����ô��Q�@Щ���}������������˼·�����_����ˏ�����2015��1�º�9�������ʹ��B�_��˹Փ���϶��քe�f�^���Ї��ĵط��Ԃ���(w��)70%�������ڻ��A(ch��)�O(sh��)ʩ���O(sh��)�������Y�a(ch��n)���ϵġ���(x��)��ƽ����(sh��)��(j��)2017��7�����_��ȫ�����ڹ�������ָ����ע�ع��o��(c��)��“�����ؽM��������(y��u)���������D(zhu��n)�Q”�������f���@Щ�����Y�a(ch��n)���������@Щ���y(t��ng)����ጷų�����׃���µĄ��ܡ����h��ʮ�Ŵ���h�ϣ���(x��)��ƽ����ӛ�ٴ������“���ֱ�����Y���أ����M���Ӵ��Y���Ј������l(f��)չ��”Ҫ���ڽ���4�·����_�IJ�������Փ���_Ļʽ�ϣ���(x��)��ƽ����ӛ��һ�γ��Z��Ҫ����ȵķŌ��Ј����룬�����Ō��y�����Y���ڱ��ء�����IJ��𣬌����ژI(y��)�ӿ�ֱ�����Y�������Ƅ��Y�a(ch��n)�Cȯ�������Ҫ��

�҂���ע��ָ����(w��)Ժ�l(f��)չ�о�����REITs�n�}�M����ͬ�����O(sh��)Ӌ���Ї���ļ�Y�a(ch��n)�Cȯ�����Ă�Ҫ�c��

.jpg)

��һ���ǻ����ÓQ��(qu��n)�棬�����@ȡ�F(xi��n)��ͨ�^��ļ��˽ļ�Y����еط�������(y��u)�|(zh��)���Ӯa(ch��n)�������Է���oͶ�Y�ˣ��@Щ��(qu��n)��������Y���Ј����С����@�N��r�£�����ͨ�^�����D(zhu��n)�Q׃�F(xi��n)�Y���@�N�Y���Ͷ��Ŀǰ���ܱO(ji��n)�ܡ������ʴ�����y�������J����Ϣ�������ʡ����m(x��)�ڿɞ�3-5�꣬Ҳ���_��18������20������m(x��)����(qu��n)����REITs���Y�a(ch��n)���Գ������������@����ؓ���ʡ�

.jpg)

�ڶ������Ѓ�(n��i)������������ԭ���ˆT�������ԭ���Y�a(ch��n)��������Ҏ(gu��)�����ڌ�����REITs�@��플��O(sh��)Ӌ��׃��֮��ԭ�е��Y�a(ch��n)߀��(y��ng)ԓ��ԭ����ƽ�_��˾���������繫·��߀�ܹ�·�����ܾ�߀�ܷ��a(ch��n)�����ÙC��(g��u)߀�ܹ����O(sh��)ʩ���¹ܾW(w��ng)���@�ӵİ���һ����@ȡ�����һ��������ُ�I����(w��)���a�N���Ա��C������𣬌�Ͷ�Y�˶���Ҳ�DZ��^�õ��x��

.jpg)

�������������н��ף��S���Y���Ј����F(xi��n)���C�O(ji��n)���e�O֧��REITs�����к͜�����ͨ���ס�˽ļ�փ�(y��u)�ȼ����҂��tϣ���Ƅӹ�ļ��ͨ�^��ļ����+IVS�ķ�ʽ�M��ͻ�ƣ�ʹ���Ї���REITs�܉��б��l(f��)�Ĉ����������S���Ї����Y���Ј���

.jpg)

���ģ������ڿ������S�ط�����ԭ�r��ُ�Y�a(ch��n)����ֵ�w�ط�������֮�������@�ӵ��O(sh��)Ӌ���ǿ��]�����Y�a(ch��n)�����Еr�������u���y�}���Ї����Y�a(ch��n)��ʧ��]��ͨ�^��ُ�O(sh��)Ӌ���Դ��������Y�a(ch��n)��ʧ]����һλʡ�L���^�ң�REITs��ʲôҪ��ُ���ɲ������������m(x��)���ط����������@ô���Y�a(ch��n)��ʲô�����J�飬�����������m(x��)���a(ch��n)Ʒ��ҲҪ���_ʼ������ُ�O(sh��)Ӌ���@�ӿ��Ա������Y�a(ch��n)�u���������l(f��)���h��δ�������ڮa(ch��n)Ʒ�\���^�����������h��׃�����m(x��)���������ŗ���ُ��(qu��n)��

.jpg)

���@�Ă��O(sh��)������ʹ��REITs�ę�(qu��n)���͡���Ѻ�Ϳ��l(f��)չ�ɻ���ͣ�ͨ�^��������Ͷ�Y�γ���Ч�Y�a(ch��n)���O(sh��)������Y����������У�����������������ԭ�еęC��(g��u)�������C���棬���н����M�˷��㡣�@�ӿ��ѵط�����(w��)��Ч���⣬����������ԭ�r��ُ���ط���(j��ng)���l(f��)չ�ĺܶ��y�}��Ҳ����һ�����⣬һ�nj��F(xi��n)�˴����Y�a(ch��n)�����D(zhu��n)�Q�������Ƅӵط���ĵ���ѷ�����ÿһ��REITs����һ������Ŀ�������@Щ�Y���ǁ�Դ���籣�����B(y��ng)�Ͻ��@Щ�����Y�a(ch��n)��Ҳ�ȵط��������ЌӼ��ߵö࣬ͨ�^REITs�@�ӵ�����Y����о��ǻ�ġ����ǿ�����Ч���͵ط�������ؓ�������ǿ���Ч��������(qu��n)�����u�������ǿ����S���Ї��Y���Ј������ǰl(f��)չֱ�����Y�����������Ƅ��Ї��Č����_�ţ���ֹ�^����ه�g�����Y�γ����y�О����ĵĽ�(j��ng)�����D(zhu��n)�h(hu��n)����ʹ�Ç��Ҍ��_���y����]��

REITs�Ƿdz��õ������Y�a(ch��n)��������ʹ�÷�(w��n)����Ͷ�Y�˴������У��еĵط������نT���ң�REITs��������Ɍ�IPOһ�ӌ����еě_�������J�飬REITs�cIPO��һ�ӣ��@�������ݞ�IPO������һ�K�ɵĺ��d��ˮ����ȥ��ˮ������REITs�ǝ�ĺ��d����������������ͬ�r�ֲ���������ˮ��

�F(xi��n)���Ј��϶����P(gu��n)ע����ô�ӽ�QREITs�����ϵK���F(xi��n)����I(y��)�Y�a(ch��n)�Cȯ����REITs�����y����Խ�����ϵK�����J�飬�����������ն����w������������ƽ�_��˾���Y�a(ch��n)���Cȯ���a(ch��n)ƷREITs����ô�ط�����������̎�����҂�ϣ��ͨ�^���ط������Y�a(ch��n)���Cȯ�����܉���u��Խ�����ϵK����ʹREITs���Ї����������

�Ї��C�O(ji��n)���@Щ���ڷe�O���Ƅ���REITs������ͨ����2016��10�·ݣ������_�ˇ��H��ӑ�����Ǵ�Ҳ���������������L�����ڕ������v����Ҳ�v���@��������ȫ��REITs�f(xi��)���ĕ��L�͌���Փ�C�J���҂��ķ����ȷ��χ����REITsͨ�t�����m��(y��ng)�Ї������c���C�O(ji��n)��߀��2016���°�������ˌ��Tί�T�������ƄӲ��Ӯa(ch��n)�Cȯ������2016�����꣬�C�O(ji��n)�����l(f��)��ί��ؔ���������еȲ��T�l(f��)����һϵ���ļ������M���y(t��ng)���A(ch��)�O(sh��)ʩ�I(l��ng)������������Y������(PPP)�Ŀ�Y�a(ch��n)�Cȯ�����������2018��4�·ݣ��C�O(ji��n)����ס������ͬ�l(f��)�ģ���Ҫ����Ƅ�ס�����UREITs�����U��REITs��Ҏ(gu��)�����Mһ�������������ڼ��w�õ��Ͻ��������U�����F(xi��n)��Ҳ�Ą��M���Y�a(ch��n)�Cȯ�����@��һ���ش������ͻ�ƣ�ͬ�rҲ�Ą��Ƅә�(qu��n)��͂���(qu��n)����REITs��

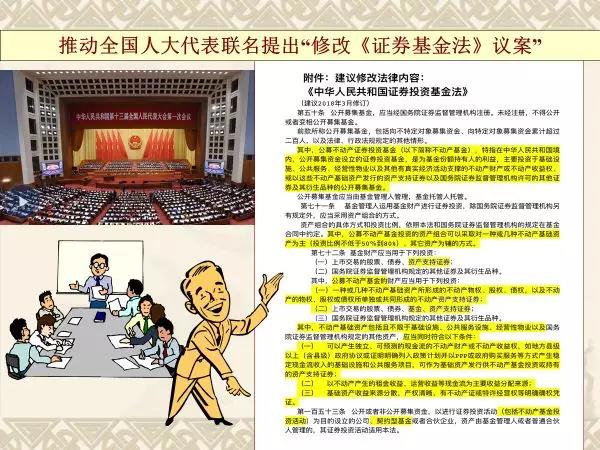

�ڽ������_�ɕ���ǰ��ȫ���˴�ؔ��(j��ng)ί�҂�?n��i)��R���Ҵ����n�}�M����ʢ�����κ�ȫ���˴�ؔ��(j��ng)ί�Ĺ����ˆT�R����ϣ���܉��Q�Ć��}��һ�����nj����P(gu��n)���ɷ�Ҏ(gu��)���{(di��o)��������Ҋ����һ�������O(sh��)��ȡ��һЩ�؏�(f��)�{����Ҏ(gu��)����ȫ���˴�ؔ��(j��ng)ί����ҕ�����ҽoȫ���˴�ί�T�L���h���ˈ�棬Ҫ�e�O̽����֧��REITs�İl(f��)չ��

�ڽ���ɕ��ϣ��҂���ȫ���˴�ؔ��(j��ng)ίһ�����Ƅ���40��λȫ���˴����(li��n)��������ġ��Cȯ��������Ҋ�����ο��Y(ji��)����Ҫ���ӹ�ļ����Ͷ�Y�Y�a(ch��n)֧���Cȯ���^ȥ��ļ����ֻ��Ͷ�Y��Ʊ�͂�ȯ��δ��߀��(y��ng)�������Y�a(ch��n)֧���C���@���h��Ŀǰ����ȫ���˴�ؔ��(j��ng)ί���C�O(ji��n)����ͬ̎����REITs�x�҂���һ��һ�������M�ˡ��F(xi��n)���҂�Ҳ���Ƅӣ���ʮ����ʡ��ԇ�c������������Ĵ��ǰ���Ї��Y�a(ch��n)�Cȯ��Փ��������Ҳ�ʂ���������_��REITs�������ƽ鵽ȫ��������عنT�����P(gu��n)�C��(g��u)���v��

ԇ�c�M�еIJ����ף��κ�һ�����ڄ�(chu��ng)�®a(ch��n)Ʒ�����Ї��������ף�������K�����ɹ�������20��ǰ���ғ�(d��n)��ȫ�������n�}�M�M�L�r�Ƅӵĺܶ�خa(ch��n)���ڄ�(chu��ng)�¶�һ��һ���Ķ�����ˣ������ⷿ��Ѻ�J������Ѻ�B(y��ng)�ϱ��U��

�Ҍ���REITs��ȫ��������������ֵ����ġ����Լ��l(f��)����һ����ơ����Փ���f���ҵ�����——�Ҕඨ��ơ�Ƶ���Ҫ�ώ��������ž��^�m(x��)�ȣ����϶��ώ������Qһ���f�����@�ͽ�“��Փ���š���·���š��ƶ����š��Ļ�����”�������ţ�ȫ����ͨ�еĽ��ڮa(ch��n)Ʒһ�����M���Ї���REITsһ�������Ї�����������@�LJ��HREITs��ʿ���Ї��İl(f��)չ�������Дࡣ

.jpg)

�����v����������Â�������I(l��ng)��ë�ɖ|��ϯ�ڡ�����֮�𣬿�����ԭ���зQٝ�Ї�������һ��Ԓ���������Ҍ�REITsĿǰ�M�Еr�Ŀ���——“����վ�ں����b�������ѽ�(j��ng)�����gΦ�U���^��һֻ�������������ڸ�ɽ֮��h���|����Ҋ��â���䇊��������һ݆���գ����������ĸ���еĿ�Ҫ�����˵�һ���냺”��

�x�x��ң�